輕稅重罰與重稅輕罰孰優孰劣│王有康

「輕稅重罰」或「重稅輕罰」二者,哪一種較有利於政府增進稅收,一直以來眾說紛紜,本文以台灣遺產稅及贈與稅為例加以探討。

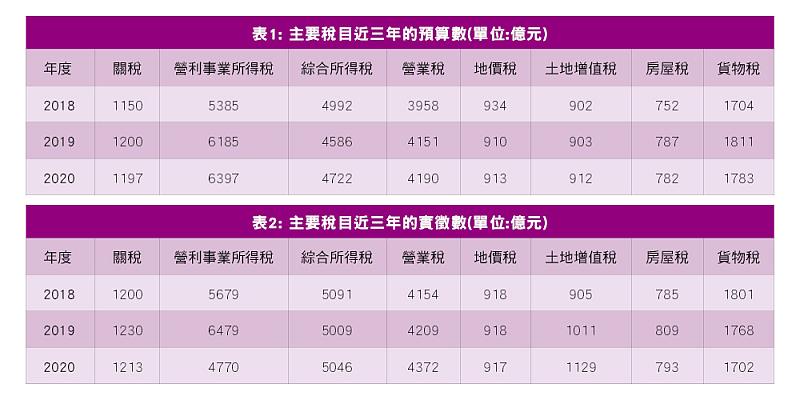

稅目預算數與實徵數比較

稅收預算數是指政府在預算執行的前一年度,按照預算法所編列的稅收預估額,實徵數是指政府在當年度實際所徵得的稅額,也就是實際徵起數減除退稅數的淨額,從稅收預算數與實徵數兩者的差距,可以觀察當年度各項稅目是高估或低估。

表1顯示,除了2019年的貨物稅預算數1,811億,較同一年度的貨物稅實徵數1,768億元,短徵43億元,2018年與2019年的其他稅收比重較高的幾個稅目,包括關稅、營所稅、綜所稅、地價稅、土增稅、房屋稅,稅收預算數均比實徵數要來得小,顯示2018與2019年這兩年實際徵收數已超過預算數,表現良好。

不過,由於受到新冠疫情影響,2020年的營利事業所得稅預算數編列6,397億元,但實徵數僅有4,770億元,比預算數短徵了1,627億,顯示2020年新冠疫情確實對許多企業的營業收入造成不利的衝擊。進一步觀察貨物稅,資料顯示2020年貨物稅預算數為1,783億元,而當年度實徵數僅有1,702億元,短少了81億。由於貨物稅代表廠商在一定期間進貨量的多寡,生產量與進口量多寡會反映在貨物稅上,再次確認新冠疫情對企業的營運造成相當程度的衝擊。

累計欠稅數有增無減

表3係根據財政部統計資料加以整理,2014到2019年的欠稅數並沒有太大的變化,除2015年較前一年度略有下降,其餘年度累計欠稅數都是遞增的。此外,根據目前稅捐稽徵法第21條規定,依法應由納稅人申報繳納的稅捐,已經在規定期間內申報,且沒有故意以詐欺或其他不正當方式逃漏稅捐,核課期間為5年。沒有在規定期間內報稅,故意以詐欺等不當方法逃漏稅者,核課期間為7年。由表3可知,2014年到2019年的「逾核課期間稅款」是政府永遠流失的稅基,因為已超過法定核課期間了。

重稅輕罰與輕稅重罰優劣

究竟採「重稅率輕罰」或「輕稅率重罰」哪一種方式,較能夠有效避免稅基侵蝕,一直是爭論的議題。由於所得稅較容易受到景氣好壞的影響,因此不容易準確觀察稅率變動對稅收的影響。鑑此,本文以不容易受景氣影響的遺產稅與贈與稅加以探討。

(一)遺產稅。2009年1月23日到2017年5月11日期間,政府採行的是不分金額大小,一律課以10%的單一稅率,2017年5月12日以後,遺產5,000萬元以下適用稅率10%,超過5,000萬元到1億元適用稅率15%,1億元以上20%。(見表4)觀察新舊制遺產稅的稅收變化可知,2018至2020三年的平均遺產稅收,明顯大於舊制單一稅率的平均遺產稅收,尤其2020年遺產稅收296億元,較2016年的遺產稅收254億元,增加了42億元。可知站在增加遺產稅收的立場,「重稅輕罰」比「輕稅重罰」更能增加稅收。

(二)贈與稅。在2009年1月23日到2017年5月11日期間,政府一律課以10%的單一稅率,2017年5月12日以後,贈與金額在2,500萬元以下,適用稅率10%,超過2,500萬元到5,000萬元,適用稅率15%,5,000萬元以上20%。表5可知新制與舊制的稅收變化,站在增加贈與稅收的立場,「輕稅重罰」比「重稅輕罰」更能增加贈與稅收。

(作者係台灣網路大學校長)

附加資訊

- 作者: 王有康

- pages: 64

- 標題: 輕稅重罰與重稅輕罰孰優孰劣