多段式囤房稅率較符合居住正義│王有康

7月1日,台灣許多縣市開始實施囤房稅,希望能做到2016年12月,中國大陸中央經濟工作會議所說的,「房子是用來住的,不是用來炒的」,將房屋回歸居住屬性。

今年7月1日起,包括桃園市、台中市與台南等縣市開始課徵「囤房稅」,事實上囤房稅並非新的稅目,只是高稅率的房屋稅,所謂的囤房稅,其法源主要來自「地方稅法通則」,授權各地方政府在稅率上限30%的範圍內,可以自行調高房屋稅率。

另一方面,根據房屋稅條例第六條規定,各地方政府可以視地方實際需要,訂定房屋稅徵收率自治條例,按照個人持有非自住住家房屋數量的多寡,在不超過現行房屋稅條例第五條所定的徵收率3.6%範圍內徵稅。這是許多地方政府開徵囤房稅的由來。

非自願閒置不宜課囤房稅

空屋閒置是指個人未自住,且未出租的住宅,目前僅台北市對於市內房屋空置不使用者,分別按其係「非自住之其他住家用房屋」,抑或是「非住家用房屋」,課徵比一般自有住宅1.2%要高的稅率,也就是所謂的「空屋稅」。許多人認為,空屋稅是新的稅目,實際上,空屋閒置課稅只是較高稅率的房屋稅,並非新的稅目。

至於究竟要不要針對空屋閒置課徵較高稅率的房屋稅?吾人可以先從造成空屋的原因加以探討,基本上空屋可以分成兩大類,第一類是指非自願性房屋閒置,例如地屬偏遠山區或是房屋老舊不堪,導致長期無人使用,預定拆除或無法出租或賣不掉,考量這一類情形並非房屋持有人自願令其房屋閒置,似不宜對此類空屋課徵閒置稅。

第二類是房屋持有人自願性地任其房屋閒置,這種情況可能是持有人購買一定數量的房屋,等待將來獲利再出脫,或是該房地為家族共有,短期內不欲出售,在此一情況下,按照當前各地方政府自訂的「房屋稅徵收率自治條例」內容,持有一般住宅,但非自住房屋的個人,必須按照持有房屋戶數的多寡加重課稅。只是,實務上空屋稅的認定不易,例如長期無人使用的空屋,屋主卻仍按月繳納水電費,或平時沒人住,屋主偶而利用假日渡假的「次要住宅」算不算空屋,都值得商榷。

多段式囤房稅率較符合正義

囤房稅的計算是以房屋稅相同的課稅現值,乘以稅率、持份比例、課稅月數除以12。目前各縣市每三年會重新評定房屋課稅現值,每年徵收一次,按照面積、折舊率和路段率計算房屋稅的納稅額。因此,坪數越大、屋齡越新、地段越優、樓層越高、建材越好的房屋,評定現值也會越高,需要繳的稅金也較多。

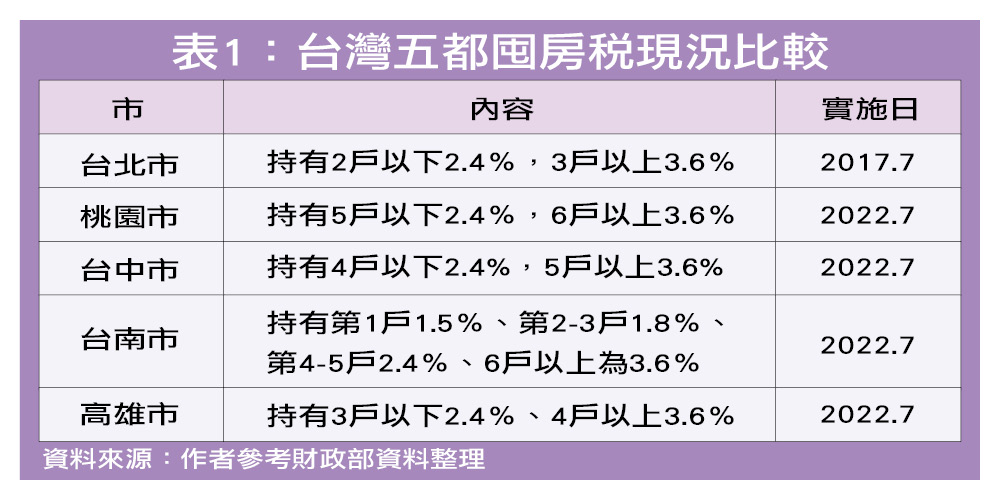

目前除了新北市尚未實施囤房稅外,台北市早於2017年6月開始實施囤房稅,桃園、台中、台南與高雄等四都是從今年7月1日開始實施,表1歸納整理發現,五都囤房稅的最高稅率都是3.6%,最低稅率除台南為1.5%之外,其餘直轄市都是2.4%。

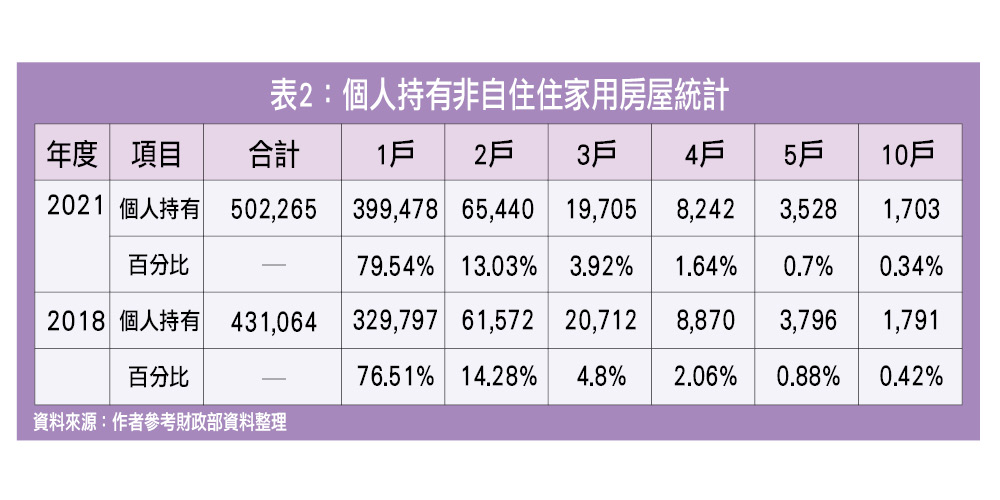

除台南市外其他直轄市均採「二段式」課稅。台南市則採「四段式」課稅模式,方案較能有效打擊地下經濟與稅基侵蝕。不過,市場實務上有許多公寓只有一個門牌,卻隔成許多間套房分租或出租代管,租金收入不亞於二個以上門牌,因此,以門牌數量來計算囤房戶數,恐怕有失財政收入的量能課稅原則。從財政部統計資料比較2018與2021年的數據可知,近四年來持有非自住住家用房屋的總人數增加了71,201人,其中持有1戶者增加7萬人,持有2戶者增加3,868人,不過,持有3戶者減少1,007人,持有5戶者減少268人,持有10戶以上的人數更減少了88人;看來囤房情形已逐步獲得改善。

為更有效抑制囤房,筆者建議囤房稅的設計採取多段式累進級距,並將現行的3.6%最高稅率再行提高,以維護國人的居住正義與租稅公平。

(作者係廣東海洋大學台籍教授)

附加資訊

- 作者: 王有康

- pages: 54

- 標題: 多段式囤房稅率較符合居住正義