「安倍經濟學」隨安倍殞落│李沃牆

日本前首相安倍晉三遭槍殺身亡,回顧其擔任日相近8年期間,實施「安倍經濟學」,採行貨幣量化寬鬆政策。結果日圓貶值,日股上2萬點,經濟連續7年維持正成長,然「安倍經濟學」是否隨安倍殞落,值得關注。

日本前首相安倍晉三(1954-2022)在7月8日遭槍殺,因頸部及心臟中槍,傷勢過重不治身亡,享壽67歲,震驚全球。「安倍經濟學」是否隨之一同殞落,關係著日本經濟及日圓未來走向,備受全球關注。

「安倍經濟學」問世

日本於1990年代初因資產價格泡沫破滅,導致十年間出現嚴重的經濟衰退,不僅土地及股票等資產價格不斷下跌,連銀行、家計部門及廠商均「去槓桿化」(deleveraging)(縮減負債),同時積極地調整資產負債表,結果民間需求大幅萎縮,一般性物價持續下跌,平均經濟成長率不及1%,失業率則高達4%。

相較於泡沫破滅前的20年間,平均經濟成長率達4%,失業率僅約2%,這段期間日本的經濟表現被戲稱為「失落十年」(lost decade)。

進入2000年後,日本經濟仍沒起色,尤其在2008年全球金融海嘯到2010年,三年平均成長率為負1.17%,顯示其經濟欲振乏力。消費者物價持續下跌、日圓升值、貿易出超轉為入超、政局不穩、經濟持續無感,稱之為日本「經濟迷失的20年」亦不為過。日本經濟面對三大問題:(1)每年赤字預算占GDP約6%至8%,(2)通縮持續,債務比率居高不下,(3)日本經濟長期積弱。

2012年12月,安倍晉三回鍋擔任日本首相後,誓言要振興日本經濟、再造榮景,而為擺脫日本的經濟通縮,推行大膽的寬鬆貨幣政策,被稱為「安倍經濟 (Abenomics)」。

進一步言之,「安倍經濟學」設立通貨膨脹目標制度(inflation targeting),修改《日本銀行法》,希望能終結日本長期的通縮,為全球所矚目。並以三支箭為基本方針,包括貨幣寬鬆、財政刺激及成長策略。前二支箭是改革的起身砲,也就是透過日圓貶值帶動企業出口獲利,進而擴充設備;同時激勵日股上漲,帶動民間消費與投資。說穿了,就是應用了凱因斯的有效需求理論,透過貨幣操作與增加公共支出,達到擴大內需的效果,帶動經濟成長。然而,讓日本經濟再生成敗的關鍵,決定在推動結構性經濟改革的第三支箭。

安倍在2020年8月因健康理由辭職時,不少經濟學家認為安倍讓日本經濟較他上任時更強大。遺憾的是,日本在2020年隨全球新冠疫情衝擊而再度陷入衰退,「安倍經濟學」也再度受到質疑,但繼任的菅義偉繼續奉行其政策主張。

現任首相岸田文雄上台不久接受英國「金融時報」訪問時表示,「安倍經濟學」在國內生產總值、企業收益和就業方面取得成果,但未能達到創造良性循環的地步。

「安倍經濟學」成效

隨著安倍身亡,「蓋棺論定」。目前對安倍經濟學成效看法二極。持正面肯定者認為,安倍晉三任內8年間,「安倍經濟學」確實已取得相當成效,包括日本出口反彈,通脹開始轉正,日本名義GDP自1990年代中期以來首次出現持續增長期,從2013年初至2019年持續增長,同時也帶領日股突破2萬點。安倍任內兩次上調增值稅,以解決稅收過低的問題,也有助於財政赤字縮減。

不過,2020年受新冠疫情影響,日本的預算赤字和債務比率再次上升。安倍亦於當年8月辭職下台,為日本在任時間最長的首相。不認同者認為,安倍所主導的經濟政策並無法讓日本經濟脫離數十年成長停滯與通縮的泥淖,「安倍經濟學」僅帶來短期效益,包括提振企業信心、壓低日圓、帶動觀光榮景與創造就業等,但這一切進展全被突如其來的新冠疫情抹去。而且也無法解決日本經濟的結構問題,像是生產力低落、人口迅速老化與勞動市場僵化等;也無法說服企業提高資本支出,疫情更讓這些公司抱緊現金以渡過營運困境,進一步扼殺創新與經濟成長。

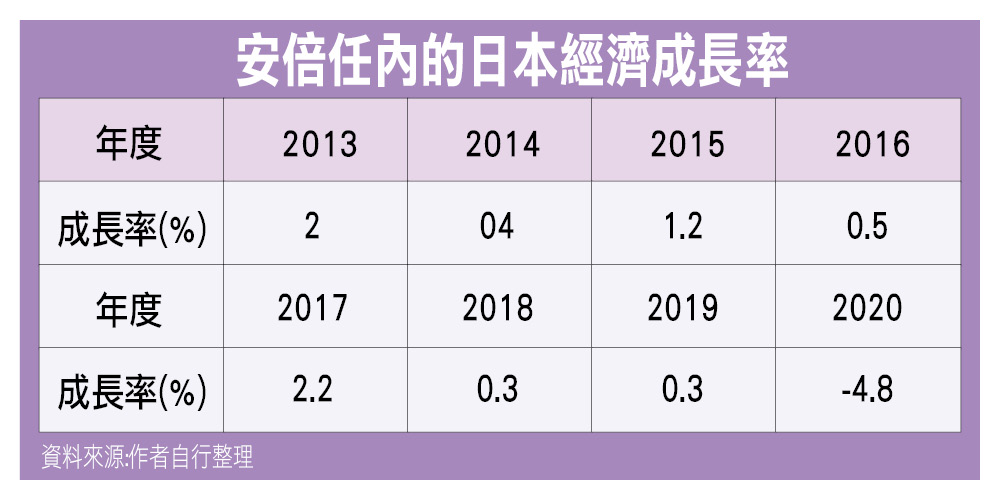

2020年第二季GDP與前季比較換算年率劇減27.8%,創下史上最大衰幅,名目GDP規模縮至507兆日圓、重回2013年的水平,與安倍先前設定的600兆日圓目標相距甚遠。2020年經濟成長率為負4.8%,萎縮幅度超越2008年金融海嘯(年減3.6%),也是二戰後最糟的數字(如表所列)。安倍任內委任黑田東彥擔任日本央行總裁至今,一直維持「安倍經濟學」,以量寬政策應付經濟壓力。在當前通膨之際,全球主要央行幾乎都在升息,然日本央行不為所動,以致日圓近期兌多個主要貨幣匯率跌至逾20年低位,令國內外爭議不斷。

結構性問題難以解決

日本經濟問題的癥結所在實冰凍三尺,非一日之寒。然經濟結構改變是主要關鍵:(1)少子化與人口老化:日本早已是人口老化相當迅速的國家,目前65歲以上人口逾30%。出生率也持續下降,2021年日本的合計特殊出生率(每名女性一生中生育孩子的平均數)僅為1.30,已連續6年下降,出生人數也創下歷史新低。預估在2030年,勞動人口會由6,800萬減少至6,000萬,對經濟影響可想而知。(2)截至今年3月統計,日本長期累積的債務餘額已破1000兆日圓,連續18年成長,債務占GDP比重早已達到2.5倍,成為全球負債最高的國家,長期的貨幣寬鬆政策難辭其咎。(3)長期低利率政策無法刺激民間消費與企業投資。

日圓還會繼續貶值嗎?

有論者謂,安倍過世後,「安倍經濟學」的影響將日微,日本央行在貨幣政策上可能更具彈性,日圓應不至於貶過頭;否則,美日利差擴大,資本外流,也不利於日本經濟復甦。

然而,安倍一直是日本央行總裁黑田寬鬆貨幣政策的重要支持者,近期日本大選結果顯示,自民黨具擴大執政優勢,黑田又重申不排除擴大貨幣刺激,引爆日圓新一波賣壓,在美元升值助力下,日圓對美元在7月14日摜破139圓,改寫近24年新低。倘持續貶值,則未來有進一步邁向150元的可能。

(作者係淡江大學財金系教授兼兩岸金融研究中心副主任)

附加資訊

- 作者: 李沃牆

- pages: 46

- 標題: 「安倍經濟學」隨安倍殞落